資金繰り表が大事なのは分かったけど、どう作れば良いのでしょうか。

ここでは基本的な作り方のポイントを整理します。

まずは「過去1年分」から作る

最初から完璧を目指す必要はありません。

まずは過去1年分(決算期)を振り返り、現金出納帳や補助簿をもとに作ってみましょう。

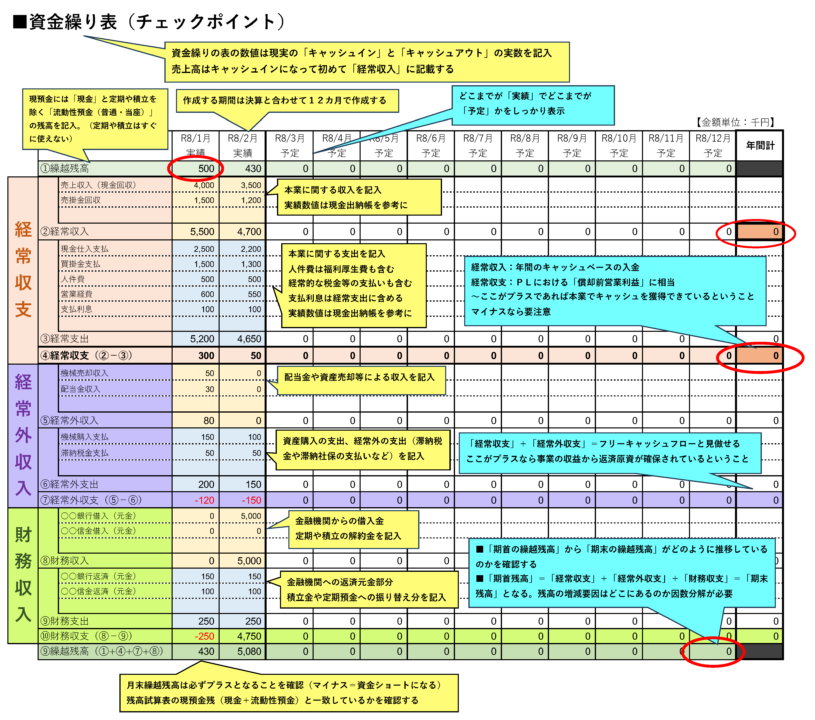

現預金ベースで記載する

資金繰り表は、発生ベースではなく現預金ベースで記載します。

「いつ売上が立ったか」ではなく、「いつ入金されたか」「いつ支払ったか」が基準です。

入出金は必ず色分けする

入出金は、次の3つに分けて色分けすると分かりやすくなります。

- 経常収支(売上、仕入、人件費、家賃など)

- 経常外収支(固定資産売却など)

- 財務収支(借入、返済、積立金など)

例えば、支払利息は経常支出、積立金は財務支出となります。

「実績」と「予定」を明確に

資金繰り表には、すでに確定した実績と、これからの予定を必ず区別して記載します。

実績部分の繰越残高は、試算表の現預金残高と必ず一致しているか確認しましょう。

実は、ここが一致していない会社は少なくありません。

毎月更新することが大切

一度作って終わりではありません。

実績が出たら毎月更新することで、資金繰り表は生きた資料になります。

資金繰り表を作り、読み取れるようになると、経営判断の精度は確実に上がっていきます。

2026/02/27