前回のコラムでは、経営判断において、キャッシュを意識することの重要性について触れました。

しかし、借入金の返済原資となるフリーキャッシュフローなど、

キャッシュの動きを把握できるキャッシュフロー計算書は、

なかなか作成が難しいものです。

そこで、簡単にフリーキャッシュフローを算出する方法をご紹介します。

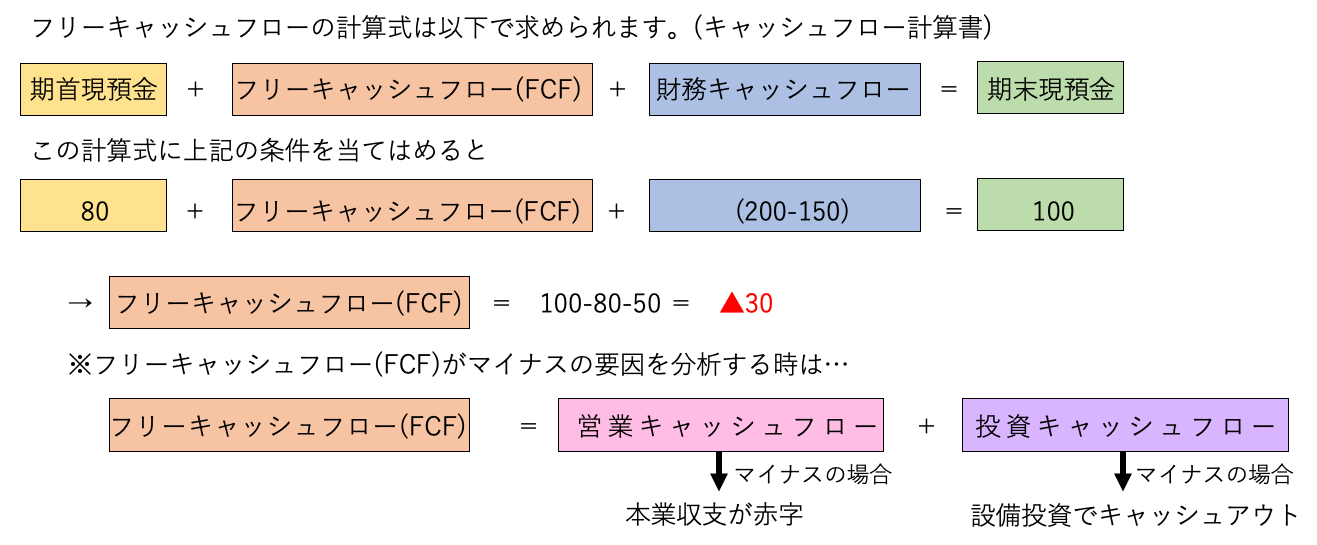

例】以下の財務内容の企業のフリーキャッシュフローを求める場合…

X年の現預金が80、借入金は150でした。

翌期の現預金は100、借入金が200に増加しています。

このフリーキャッシュフローの計算ではPL(損益計算書)は必要ありません。

前期と当期の現預金と借入金の残高を比較するだけで、フリーキャッシュフローを算出できるのです。

フリーキャッシュフローがわかるということは、返済原資がわかることを意味し、

企業が実際に儲かっているかどうかを把握できます。

一方、試算表の利益には正確な棚卸が反映されていない可能性もあり、

それを正しい利益として、融資の判断材料にするには疑問が残ります。

試算表で黒字だから大丈夫、という判断はとても懸念が残ります。

現預金と借入金の残高を毎月フォローする方が、

フリーキャッシュフローを正確に把握することができます。

2025.3.12