「勘定合って、銭足らず」という言葉をご存知でしょうか。

帳簿上では利益が出ているのに、実際の資金が不足している状態を表しています。

その結果、黒字であるにも関わらず倒産してしまうことを「黒字倒産」といいます。

【頭の体操 その1】

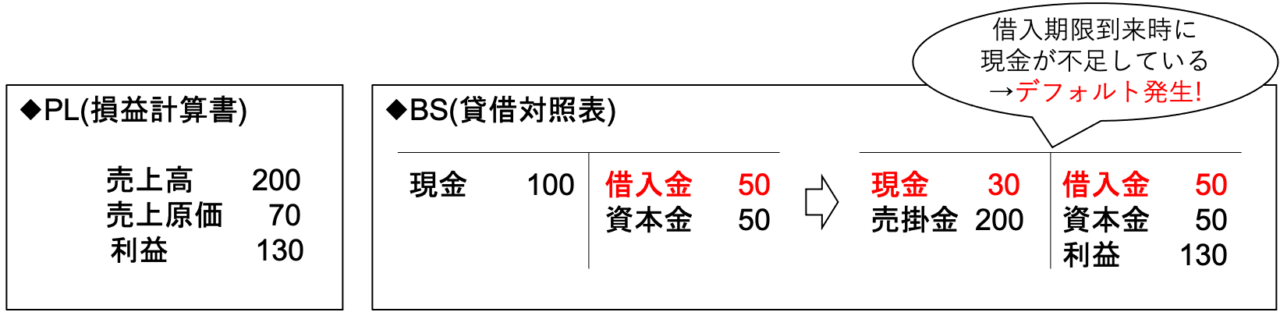

- 事業主が現金100円を元入れとして事業を開始した。

- 70円でバナナを仕入れて、掛け売りで200円で販売した。

(そもそもバナナを掛け売りするのか、という問題がありますが、ここでは無視してくださいね。)

この取引をPL(損益計算書)とBS(貸借対照表)にすると以下の通りです。

利益は130円です。

【頭の体操 その2】

- 事業主が現金50円を元入れとし、さらに50円の現金を借入金として調達した。

- 70円でバナナを仕入れ、掛け売りで200円で販売した。

この取引をPL(損益計算書)とBS(貸借対照表)にすると以下の通りです。

この取引ではPL(損益計算書)上は先ほどと同じ内容になります。

しかし、BS(貸借対照表)を見てみましょう。

借入金が50円あるのに手元の現金は30円しかありません。

このままでは借入金の期限が到来すると現金が不足し、

デフォルト=債務不履行(倒産)となる可能性があります。

これが「勘定合って銭足らず」の現象です。

借入金の返済には利益ではなく、キャッシュ(現金)が必要です。

基本的なことですが、手元に残っているキャッシュこそが現実であり、

利益は大事ですが、キャッシュはそれ以上に大切です。

経営判断の際、実際の資金の動きであるキャッシュを意識する必要があります。

2025.2.19